ねぇ、iDeCo〈イデコ〉って知ってる?

iDeCo〈イデコ〉…聞いたことはあるなぁ…

けど、それって何だっけ?

そうなの、私も聞いたことはあるんだけど

ちゃんと説明できるほどは知らなくて…

フリーランスの私は、特に節税効果があって資産形成もできて…

と聞いたんだけど…

老後の資金のために…みたいなことだったよね?

貯金することとは何か違うのかな??

…ね、どんな制度だったかな…??

この機会に調べてみようと思って!

iDeCo〈イデコ〉って知ってますか?

聞いたことがある?けど、それって何?私もそうでした…最近まで。

フリーランスになった今、iDeCoをやらないリスクの方が大きいと気づいたのです。

特に、確定申告を初めて自力でやった前年度末に、実感しました…iDeCoをやっていれば…と!

なぜなら、フリーランスには節税効果もあるのがiDeCoなのです。

では、iDeCoについて、特に〈フリーランスが得するiDeCo〉について。

iDeCoって?

まずは、そもそものiDeCoの説明が必要ですね。

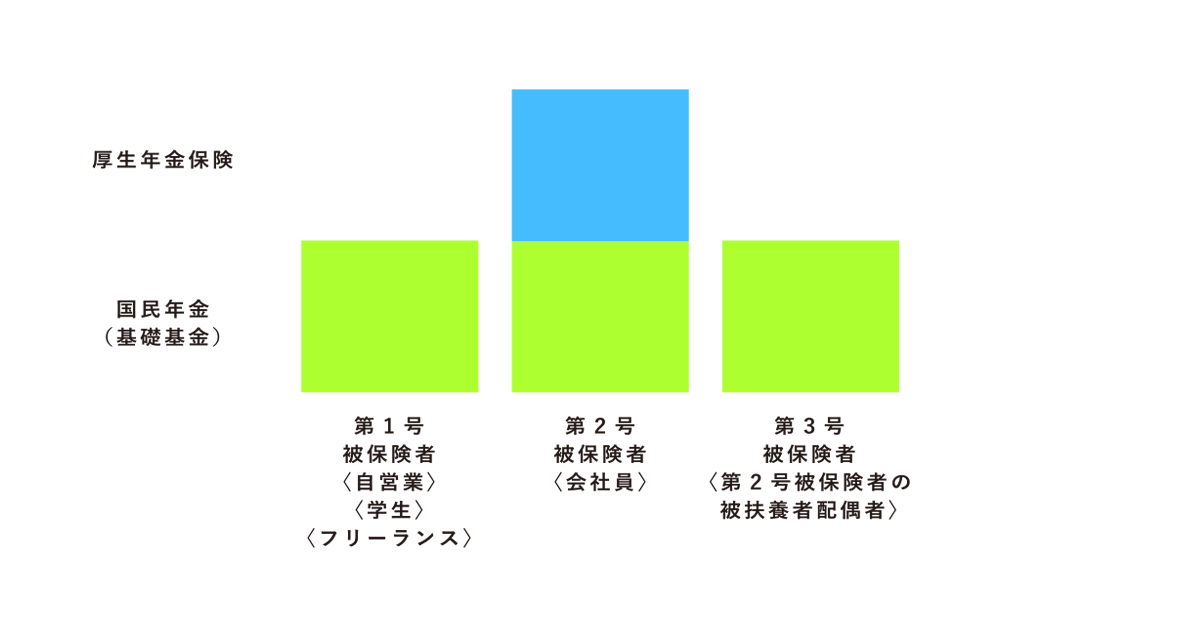

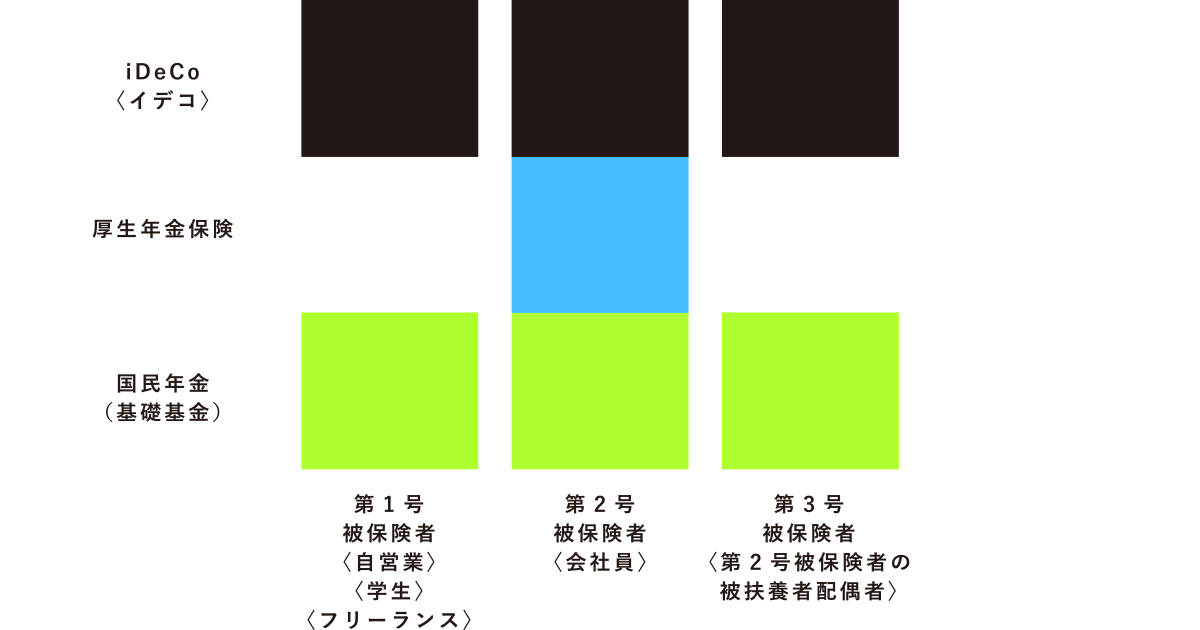

iDeCoとは、大まかに説明すると〈私的年金制度〉の中の1つです。

日本国民の20歳以上の全員が加入するのが〈国民年金〉

そして、会社員の方が加入するのが〈厚生年金〉

一般的には、〈厚生年金〉を支払っている会社員はベースとなる〈国民年金〉に加えての〈厚生年金〉なので2階建の構造になっていて、年金の支給額が多いのもこの為です。

もちろん、〈厚生年金〉分の保険料も支払っているわけですが、〈厚生年金〉の保険料は、事業主と被保険者の折半負担なので、やはり〈厚生年金〉が手厚いというのは変わりありませんね…!

そこで、iDeCoは?というと…

そこで、iDeCoは?というと…

自営業やフリーランスの第1号被保険者や、第3号被保険者にもさらに積み上げることができる〈私的年金制度〉ということになります。もちろん、〈厚生年金〉ですでに2階建になっている会社員や公務員の第2号被保険者の方も加入することができます。

つまりは、老後の〈年金支給額〉を少しでも増やすために、自分自身で積み立てていく〈私的年金制度〉ということなのです。自分で積み立てるということですから、未来の自分のために自分自身で準備していくわけですが、貯蓄と違うのは、ただ積み上げた金額をそのまま受け取るというわけではない!ということです。

加入者自らが運営管理機関に対して運用指図を行い、その実績によって将来の年金額が決まるという仕組みです。つまりは、運用については自己責任ということになります。

運営機関とは、〈銀行〉〈信用金庫〉〈信用組合〉〈証券会社〉〈生命保険会社〉〈損害保険会社〉〈投信会社〉〈農林水産金融業〉他、さまざまな機関で取り扱っています。

何歳から加入できるの?

iDeCoをいざ!はじめよう!と思い立ったらすぐに行動!

とはいえ、年齢の制限などはあるのでしょうか?

基本的には、〈私的年金制度〉なので、20歳〜60歳まで加入できます。

そして、加入期間が10年以上あれば、60歳から受給可能です。

2022年5月以降には、20歳〜65歳まで加入可能になります。

※条件として国民年金の被保険者なら65歳まで(2021年5月現在時点の情報です)

| 通算加入年数 | 支給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上〜10年未満 | 61歳 |

| 6年以上〜8年未満 | 62歳 |

| 4年以上〜6年未満 | 63歳 |

| 2年以上〜4年未満 | 64歳 |

| 1ヶ月以上〜2年未満 | 65歳 |

いくら運用できるの?

さて、運用次第で給付額が決まるiDeCoですが、運用方針にもよりますが、複利のチカラを活かすことで最大限に運用額を増やすためにも、どのくらいの金額を運用できるのでしょうか?

運用額は、それぞれ〈第1号被保険者〉〈第2号被保険者〉〈第3号被保険者〉によって違います。

年額で、各被保険者での運用額の違いをまとめています↓

| 第1号 被保険者 |

第2号被保険者 | 第3号 被保険者 |

||||

|---|---|---|---|---|---|---|

| 会社員 | 公務員 | |||||

| 企業年金 なし |

企業年金 あり |

確定給付型と 確定拠出年金 あり |

確定給付型あり | |||

| 81.6万円 | 27.6万円 | 24万円 | 14.4万円 | 27.6万円 | ||

そして、この額を運用するということは、運用次第では毎年に〈運用益〉が出る場合もあります。

通常の投資で得た〈運用益〉には20%も課税されるのですが、このiDeCoで運用した際の〈運用益〉については、〈非課税〉になります。

ですので、例えば、20歳から60歳まで運用した〈運用益〉が〈非課税〉ということはかなり大きなメリットがあると思います。

例えば、年額81.6万円を20歳から60歳まで40年運用した〈総運用額額〉を計算すると…

81.6万円 × 40年間 = 3,264万円

そして、フリーランスの私(39歳)が、年額81.6万円を60歳まで21年運用した〈総運用額額〉を計算すると…

81.6万円 × 21年間 = 1,713万円

も運用されるわけです。

それを例えば、米国株のS&P500や全世界株式などで運用したとして、低く見積もって年利3%と考えても

39歳〜60歳まで年利3%で運用すると…最終積立金額 62,972,046円

39歳〜60歳まで年利3%で運用すると…最終積立金額 23,830,872円

となるわけです。積立投資もできて、しかもそれが控除になる、というメリットはフリーランスの私にとっては使うしかない!と思いました。

節税効果があるってどういうこと?

冒頭でも少し触れましたが、フリーランスにとってはとてもお得になるiDeCoです。

お得になる…ということを、きちんと説明すると節税効果がすごいということです。

それは、確定申告を経験したフリーランスの方ならわかると思いますが、iDeCoで運用している額全てが〈控除〉の対象となるのです。

私は、開業届を出す前、確定申告、節税など、フリーランスになる際にこの1冊だけを頼りになんとかやってきました。

この本の中にはiDeCoも含め、いくつかの〈フリーランスができる節税〉も載っています。

節税だけでなく、フリーランスにとって役に立つお金のことがたくさん載っているので読んでみるととてもいいと思います。

計算してみよう!

さて、全額控除の対象になる〈iDeCo〉なのですが、〈控除額〉は所得によって上限が決められています。

〈年収額(課税額)〉〈iDeCo積立予定の月額〉を入力して

〈iDeCoをせずに支払う税金〉と〈iDeCo加入した際に支払う税金〉から

〈iDeCo加入したことでできる節税額〉を自動計算できるので試してみてください。

例えば…年収400万円のフリーランスが、iDeCoで68,000円/月を積み立てた時は

●課税所得 4,000,000

●所得税 20% 控除額 427,500円(所得によって変動します)

●住民税 10%

だと通常は

【所得税】(年収 4,000,000)×(所得税率 20%)-(控除額 427,500)=372,500

【住民税】(年収 4,000,000)×(住民税率 10%)=400,000

【税金合計額】(所得税 372,500)+(住民税400,000)=772,500

iDeCoの節税を使った場合

●課税所得 4,000,000

●所得税 20% 控除額 427,500円(所得によって変動します)

●住民税 10%

●iDeCo 68,000円/月 816,000円/年

【iDeCo控除】(年収 4,000,000)-(iDeCo控除 816,000)=3,184,000

【所得税】(年収 3,184,000)×(所得税率 20%)-(控除額 427,500)=209,300

【住民税】(年収 3,184,000)×(住民税率 10%)=318,400

【税金合計額】(所得税 209,300)+(住民税318,400)=527,700

〈通常 772,500〉-〈iDeCo控除後 527,700〉= 244,800円が

iDeCoに加入したことによる追加の節税になります

iDeCoはじめよう!注意すべき点は?

さぁ、さっそくはじめよう!となったら、注意すべき点があります。

●iDeCoは、60歳まで引き出すことができないため、いくら運用するのか検討する

●運用機関によって手数料が違います。手数料はなるべく少なくすむようにする

●掛け金は年に1回変更ができるので毎年見直しをする

私がiDeCoを運用するならば?

フリーランスの私が運用するならば、なるべく多くの節税効果と運用利益を得たいので以下のようにすると思います。

| 証券会社 | 手数料を少しでも抑えたいので、ネット証券で申し込みます。 |

|---|---|

| 運用商材 | 今後も成長が見込める、米国株〈S&P500〉を含むVOOやVTIなどのETF |

| 年間運用額 | フリーランス満額の81.6万円 |

米国株については、また改めて詳しく説明していきたいと思いますが、iDeCoを始めるにあたって米国株での運用がどうなのか?と気になる方は以下の著書を参考にしても良いかもしれません!